Afgelopen zaterdag plaatste het FD een artikel over crypto’s in het algemeen en de Bitcoin in het bijzonder. Als Cofounder van CryptoAcademy.nl ben ik al sinds 2017 in de cryptomarkt actief als crypto trader en internationale keynote speaker en weet ook waar de kansen en de valkuilen liggen die ik aan onze leden meegeef.

Ik ben het met de auteurs eens dat je altijd moet uitkijken voor oplichters, maar dat is niet specifiek tot crypto’s gebonden, dat geldt voor de hele financiële sector. Toezichthouders zouden naar mijn mening dan ook meer de consumenten moeten beschermen tegen malafide partijen van vaak obscure buitenlandse partijen.

Chapeau uiteraard dat het FD een artikel plaatste over en aandacht schonk aan crypto’s, hetgeen ik uiteraard toejuich. Alleen viel mij een paar dingen op: als je het artikel doorleest, dan zou dat artikel ook van toepassing kunnen zijn geweest op andere asset classes dan crypto’s, bijvoorbeeld aandelen. Klik hier om het volledige artikel in het FD te lezen: https://fd.nl/weekend/1385975/er-is-nu-nog-veel-dat-het-gesprek-over-crypto-s-vervuilt-r2h1caaG5IWl

Bovendien kwam de essentie van crypto’s kwam niet goed uit de verf en dat is jammer. Het betreft namelijk het decentrale karakter van crypto’s, het gebruik van een transparant trustless peer-to-peer-netwerk (waardoor tussenpersonen overbodig zijn) en het onomkeerbare karakter van transacties waardoor frauduleus handelen wordt tegengegaan. Als je diensten aanbiedt via een centrale entiteit zoals een bank, een notaris of een andere centrale tussenpersoon, dan ligt het ‘creatief boekhouden’ op de loer en is er een gemakkelijkere kans op fraude.

Daarnaast werd in het artikel voorbij gegaan aan het disruptieve karakter van de cryptomarkt, zoals Decentralized Finance-toepassingen op het gebied van verzekeren, het lenen en uitlengen van assets. Denk ook aan de druk op verbetering van dienstverlening van de traditionele financiële instellingen zoals instant payment settlements bij bankoverschrijvingen.

Momenteel vinden instant payment settlements gelukkig wel plaats, maar nog niet zo lang geleden moest je soms dagen wachten op een overboeking. Waarom? Juist, vanwege de renteopbrengsten die banken via valuta-dagen konden bijschrijven. Ik vraag me af of banken ook in beweging zouden zijn gekomen zonder de druk van bijvoorbeeld instant payment settlements van Ripple Labs.

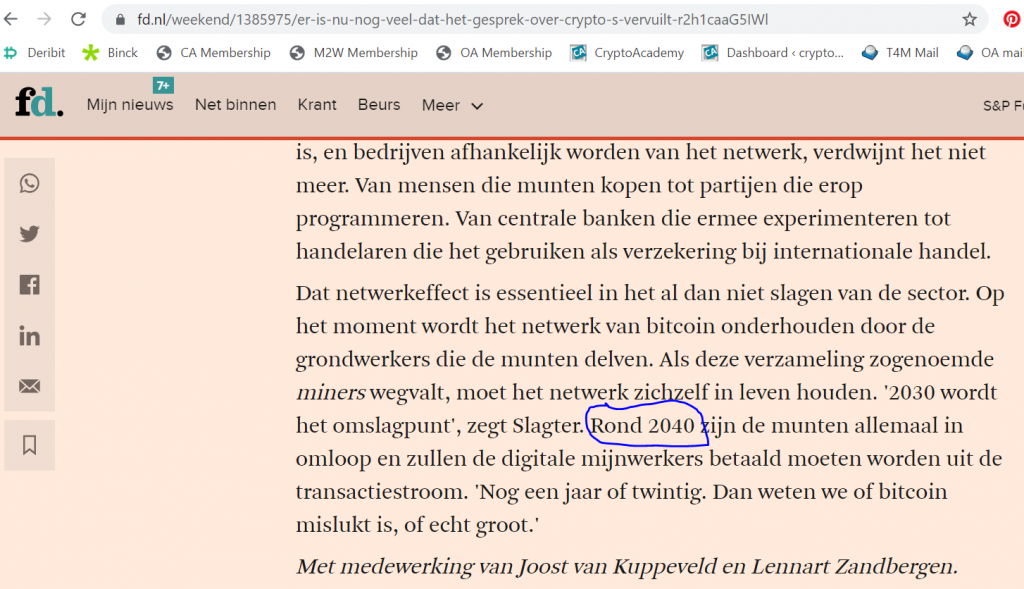

Grove fout wanneer laatste Bitcoin wordt gemined: niet 2040 maar 2140

Tot slot is er nog een grove fout begaan in de laatste alinea met betrekking tot het Bitcoin-netwerk en dat was geen typo. Daarin werd gesteld dat de laatste Bitcoin in het jaar 2040 zou worden gemined. Dat is onjuist, want de laatste Bitcoin wordt naar verwachting pas in het jaar 2140 gemined, dus 100 jaar later.

Het moet inderdaad nog blijken of de Bitcoin groot wordt of gaat mislukken, maar 1 ding staat vast: het is de eerste cryptomunt en staat sinds de eerste Bitcoin is gemined in 2009 nog steeds nummer 1. Je kunt je twijfels hebben over de toepasbaarheid van Bitcoin als transactiemiddel, maar de Bitcoin heeft meer de functie van een store of value zoals de auteurs terecht opmerkten.

Er zijn inmiddels meer dan 11000 cryptomunten in omloop die zo hun eigen toepassingen en karakteristieken hebben. Ik zie dan ook andere cryptomunten zoals nummer 2, Ethereum, dan ook qua use case een betere propositie hebben, maar de toekomst zal inderdaad uitwijzen of Bitcoin ook nummer 1 blijft.

Met vriendelijke groeten,

Jan Robert Schutte, Co-founder CryptoAcademy.nl

+31650746210

info@cryptoacademy.nl

Geef een reactie

Je moet inloggen om een reactie te kunnen plaatsen.